炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

近日,高龙海洋集团有限公司(以下简称:高龙海洋)向港交所主板提交上市苦求书,越秀融资为其独家保荐东说念主。

贵寓高慢,高龙海洋是中国一家饲料级及食等级鱼油高超及浓缩企业。公司主要的居品分为两类:饲料级鱼油居品和食等级鱼油居品。凭据灼识究诘确认,2023年度前者市集份额为24.8%,排行第一;后者市集份额为3.2%,排行第八。

可是,掀开这家企业的招股书,便会发现增收不增利、毛利率大幅下滑等诸多问题正逃匿其中。而这些问题,齐离不开毛鱼油这一重要身分,其价钱的波动如同“魔咒”,将高龙海洋推向了一个又一个窘境。

增收背后的毛利率隐忧

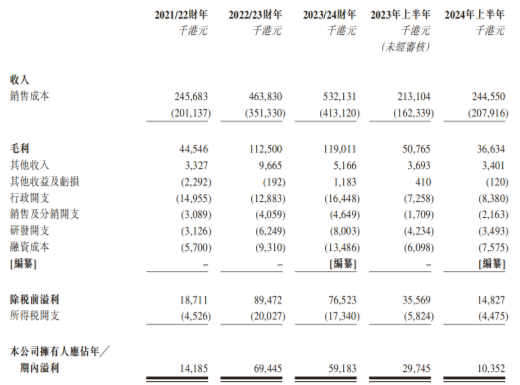

连年来,高龙海洋呈现出增收不增利的难堪局势。于2021/22财年、2022/23财年、2023/24财年,公司分歧兑现收入约2.46亿港元、4.64亿港元、5.32亿港元;纯利分歧约为1418.5万港元、6944.5万港元、5918.3万港元。

2024年上半年,公司兑现收入为2.45亿港元,同比增长15%;纯利1035.2万港元,同比大降65.2%。

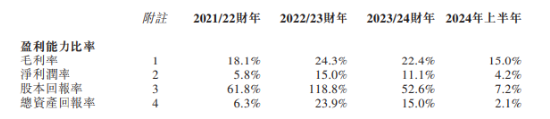

更令东说念主担忧的是毛利率的捏续下滑态势。2021/22财年、2022/23财年、2023/24财年、2024年上半年,公司的毛利率分歧为18.1%,24.3%,22.4%,15%。由此可见,自2022年起毛利率逐年下落,至2024年上半年更是骤降7.4个百分点。

从扫数这个词鱼油行业来看,凭据灼识究诘确认,食等级鱼油居品的毛利率一般在20%至30%之间;饲料级鱼油居品的毛利率则为10%至25%。比拟之下,高龙海洋15%的毛利率过时于同业平均水平。

那么,究竟是什么导致了2024年上半年毛利率的大幅下滑呢?公司方面解说称,居品售价的下降以及原材料资本的居高不下是主要原因。不外,这背后还逃匿着更深端倪的问题值得咱们探究。

毛鱼油的价钱“魔咒”

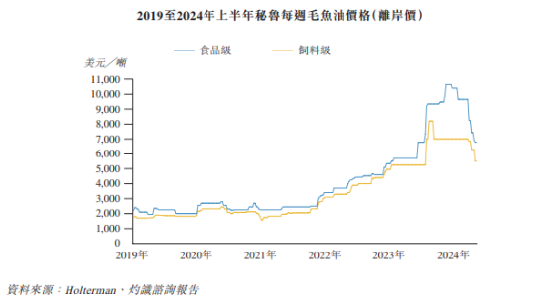

凭据招股书,公司居品资本有九成来自原材料(主要为毛鱼油)。而毛鱼油的采购价跟‘秘鲁的毛鱼油离岸价’息息关连。

如图所示,“秘鲁的毛鱼油离岸价”自2022年起开动暴涨。一方面是因为秘鲁当局减少了捕捞配额,另一方面重迭利落厄尔尼诺风景的影响,鯷鱼捕捞量减少,鱼油索要率大幅缩短。

直到2024岁首,厄尔尼诺风景松开,秘鲁的捕捞配额有所增多,秘鲁毛鱼油的离岸价才开动渐渐回落。

跟着原材料价钱的走低,为了保捏市集竞争力,公司也不得不调低居品售价。从数据上来看,公司2024年上半年饲料级鱼油居品和食等级鱼油居品的平均售价分歧下降13.6%和13.0%。

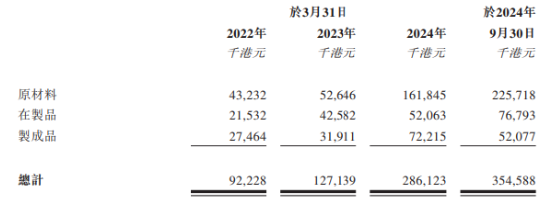

按常理,原材料价钱下降应使居品资本随之缩短,可是,公司的食等级毛鱼油的平均购买价却反而增多了24.3%。

究其原因,从招股书中不难发现,公司在毛鱼油价钱攀升时辰多量囤累积货,甚而在2023/24财年大幅提高了采购量,而这正是毛鱼油价钱处于顶峰之时。

事实上,公司的存货水平委果逐年攀登,其华夏材料占比也慢慢升迁,最新数据高慢,原材料占存货超六成。这也呼应了公司在2024年上半年高达282天的库存盘活天数,该方针较2023/24财年大幅升迁54%。

因此,在居品售价下降而原材料资本居高不下的双重夹攻下,公司2024年上半年的利润不能幸免地碰到了严重侵蚀。

由此可见,高龙海洋在回避价钱风险方面显得颇为乏力,衰败有用的搪塞策略。事实上,公司在招股书中也坦诚地承认,“咱们并无任何对冲器具惩处关连毛鱼油价钱波动”。

更道理道理的是,当秘鲁毛鱼油离岸价高潮时,公司采购资本的升幅高于居品售价的升幅,毛利率下滑;而当秘鲁毛鱼油离岸价下落时,公司又对此前高价囤积的原材料存货“消化不良”,毛利率也下滑。

高龙海洋现在的酌量现象在原材料价钱波动眼前显得极为脆弱,毛利率高度受“秘鲁的毛鱼油离岸价”影响的背后,实质上是公司容易受到厄尔尼诺等当然风景以及秘鲁政府哺育策略的影响,而这些身分齐是不能控的。

靠近毛鱼油价钱波动带来的严峻挑战、毛利率的捏续下滑以及库存惩处的窘境,未来高龙海洋能否在上市后兑现可捏续发展值得存眷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP